Comment Calculer les frais de timbre en Algérie en 2025

Introduction:

Le timbre fiscal est l’un des éléments les plus mal compris dans la facturation en Algérie. Pourtant, il reste obligatoire dans de nombreux cas et son montant influence directement le total à payer par le client. Avec l’évolution des pratiques de paiement et les mises à jour régulières de la réglementation, beaucoup d’entrepreneurs se demandent encore : Quand doit-on payer le timbre ? Comment le calculer en 2025 ? Quelles sont les exonérations ?

Dans cet article, nous vous proposons un guide clair, pratique et à jour pour comprendre le fonctionnement du droit de timbre en Algérie selon la loi de finances pour l’année 2025, ses règles légales, la méthode de calcul par tranches, les montants en vigueur, et des exemples concrets pour éviter les erreurs, vous pouvez aussi avoir plus d’informations sur la facturation en consultant notre guide de facturation en Algérie.

L’objectif est simple : vous permettre de calculer correctement le timbre sur vos factures et de gagner du temps.

Tableau de contenu

1. Définition du droit de timbre en Algérie

Le droit de timbre est un prélèvement fiscal appliqué sur certains actes, documents et transactions, dont les factures commerciales. Son objectif est d’officialiser et de donner une valeur juridique au document émis. Contrairement à la TVA, le droit de timbre ne repose pas sur un pourcentage, mais sur un montant fixe calculé par tranches, conformément au barème établi par la législation fiscale algérienne.

Dans le cadre d’une facture, le droit de timbre est ajouté au montant total TTC dès lors que les conditions légales d’application sont réunies. Il constitue une obligation pour l’émetteur du document et doit être clairement mentionné dans la facture afin d’assurer sa conformité aux exigences réglementaires.

2. Comment se calcule le droit de timbre ?

Le droit de timbre n’est pas techniquement un pourcentage comme la TVA : il se calcule en fonction de tranches (montant fixe par tranche de 100 DA) sur le montant hors taxe. Pour faciliter la compréhension, on peut néanmoins donner un équivalent en pourcentage indicatif :

- Montants jusqu’à 30 000 DA → équivalent ≈ 1 % du montant.

- Montants entre 30 000 et 100 000 DA → équivalent ≈ 1,5 %.

- Montants supérieurs à 100 000 DA → équivalent ≈ 2 %.

Ces valeurs permettent d’anticiper rapidement le montant approximatif du timbre, tout en rappelant que le calcul officiel reste basé sur le découpage par tranches de 100 DA, avec un minimum obligatoire de 5 DA.

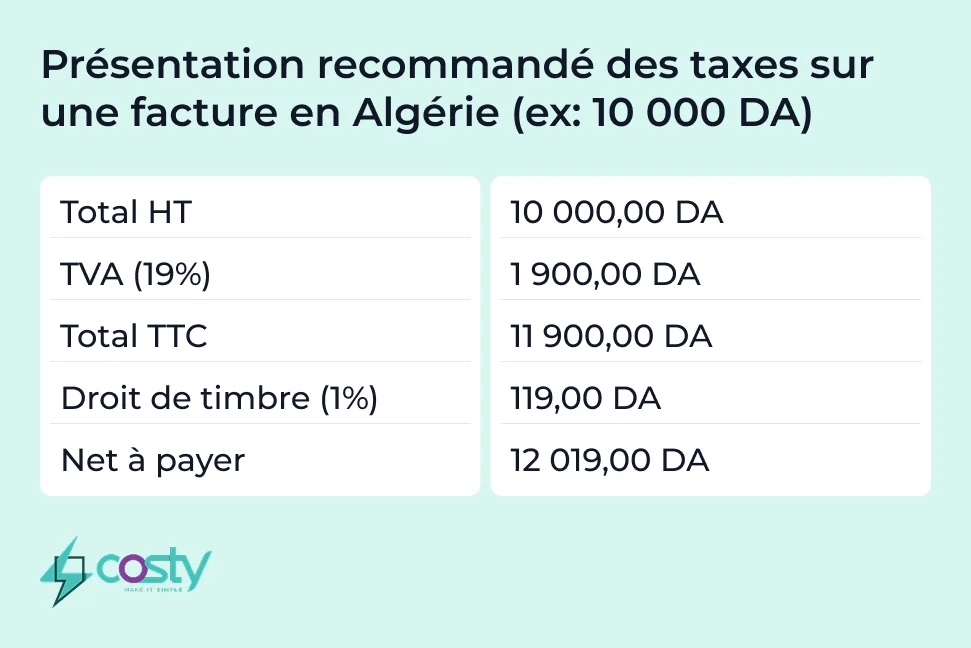

Exemple Pratique:

Supposons une prestation de services d’un montant de 10 000 DA, soumise à une TVA de 19 %.

- Calcul de la TVA (19 %)

TVA = 10 000 × 19 % = 1 900 DA - Calcul du droit de timbre

Le droit de timbre d’un montant de 11,900 DA (montant TTC) est fixé à 1 %, avec un minimum légal de 5 DA.

1% de 11,900 = 119 DA → supérieur à 5 DA → donc 119 DA. - Montant TTC (toutes taxes comprises)

TTC = HT + TVA + droit de timbre

TTC = 12 019 DA

Le client devra régler un total de 12 019 DA, incluant la TVA et le droit de timbre.

Vous pouvez éviter toute erreur de calcul du timbre en utilisant un logiciel de facturation qui automatise intégralement ce calcul, comme Costy.

3. Exonérations et cas où le droit de timbre est obligatoire

L’application du droit de timbre sur une facture dépend du mode de paiement et de la nature de la transaction. La législation fiscale algérienne prévoit à la fois des situations où le timbre est obligatoire et des cas d’exonération, notamment pour encourager les paiements électroniques et bancaires.

3.1. Cas où le timbre est obligatoire

Le droit de timbre doit être appliqué dans les situations suivantes :

- Paiement en espèces (cash).

- Paiement par chèque remis directement entre le client et le fournisseur.

- Paiement par traite ou effet de commerce.

- Toute facture soumise à règlement physique, lorsque aucun moyen électronique ou bancaire n’est utilisé.

- Factures commerciales classiques, qu’elles soient avec ou sans TVA, dès lors que le mode de paiement l’exige.

Dans ces cas, le timbre doit apparaître clairement dans la facture, généralement en bas du document, sous la mention « Droit de timbre ».

3.2. Cas d’exonération

Le droit de timbre n’est pas exigé (selon l’article 47 de la Loi de finances pour l’année 2025) dans les situations suivantes :

- Paiement par virement bancaire (interne ou interbancaire).

- Paiement par CCP / virement postal (Baridimob, versement CCP, etc.).

- Paiements via terminaux de paiement électronique (TPE).

Ces moyens de paiement sont exonérés afin d’encourager la traçabilité des transactions et la digitalisation des paiements en Algérie.

Il est donc recommandé d’indiquer clairement au client le mode de paiement accepté dans vos factures et factures proformas, ainsi que d’utiliser un outil de facturation tel que costy afin d’éviter toute erreur dans le calcul du timbre.

Ebook : Guide complet de facturation en Algérie en 2025

La facturation n’est pas qu’un document : c’est la pierre angulaire de la relation commerciale, de la trésorerie et de la conformité fiscale.