Le régime réel en Algérie 2026 : fonctionnement, impôts et obligations comptables

Introduction

Si vous dirigez une entreprise en Algérie, la question du régime fiscal est l’une des plus importantes à maîtriser. Et dès que votre activité dépasse certains seuils, vous basculez automatiquement dans ce qu’on appelle le régime réel; un système plus rigoureux, mais aussi plus juste et plus avantageux pour les entreprises en croissance.

Cet article vous explique tout ce que vous devez savoir sur le régime réel en Algérie : qui est concerné, comment il fonctionne, quels impôts vous devez payer, et quelles obligations comptables et déclaratives vous incombent. Que vous soyez chef d’entreprise, gérant de SARL ou entrepreneur individuel, ce guide est fait pour vous.

Ebook gratuit: Guide complet de création d’entreprise en Algérie en 2025

Téléchargez le Ebook gratuit de création d’entreprise en 2025 en Algérie pour avoir accès au moment que vous voulez

Tableau de contenu

1.Définition du régime réel en Algérie:

Le régime réel est un mode d’imposition dans lequel l’impôt est calculé sur la base du bénéfice réellement réalisé par l’entreprise, après déduction de l’ensemble des charges engagées dans le cadre de l’activité.

Il est encadré par l’article 148 du Code des Impôts Directs et Taxes Assimilées (CIDTA), qui définit les conditions d’application et les obligations afférentes.

Contrairement au régime forfaitaire IFU, qui applique un taux d’imposition fixe sur un chiffre d’affaires estimé sans tenir compte des charges réelles, le régime réel impose sur ce que vous gagnez réellement, après déduction de ce que vous dépensez vraiment. Cette logique le rend plus équitable pour les entreprises dont les charges sont élevées.

En résumé : Avec l’IFU, vous payez un impôt sur une base estimée. Avec le régime réel, vous payez sur ce que vous avez effectivement gagné.

1.1. Qui est concerné par le régime réel ?

Selon l’article 148 du code des impôts directs et taxes assimilées (CIDTA), le régime fiscal réel concerne :

- Les personnes morales quel que soit le montant de leur chiffre d’affaires ;

- Les personnes physiques dont le chiffre d’affaires dépasse les 8.000.000 DA ;

- Les personnes physiques dont le chiffre d’affaires est inférieur à 8.000.000 DA et qui ont opté pour le régime fiscal réel.

Autres activités concernées par le régime du réel:

- Les activités de promotion immobilière et de lotissement de terrains ;

- Les activités d’importation de biens et marchandises destinés à la revente en l’état ;

- Les activités d’achat-revente en l’état exercées dans les conditions de gros ;

- Les activités exercées par les concessionnaires ;

- Les activités exercées par les cliniques et établissements privés de santé, ainsi que les laboratoires d’analyses médicales ;

- Les activités de restauration et d’hôtellerie classées ;

- Les affineurs et les recycleurs des métaux précieux ;

- Les fabricants et les marchands d’ouvrages d’or et de platine ;

- Les travaux publics, hydrauliques et de bâtiment ;

- Les débits de boissons alcoolisées ;

- Les entreprises de collecte, de traitement et de distribution de tabacs en feuilles ;

- Les traiteurs et catering ;

- La location des salles pour la célébration des fêtes ou l’organisation de rencontres, meetings et séminaires ;

- Le commerce de détail exercé dans les grandes surfaces ;

- La location de véhicules ;

- La location d’engins et matériels ;

- Les agences de voyages et de tourisme ;

- Les agences de publicité et de communication ;

- La formation et l’enseignement divers ;

- L’agent général et courtier d’assurance.

1.2. Les impôts du régime réel en Algérie:

Sous le régime réel, une entreprise est soumise à plusieurs types d’impôts :

1.2.1. IBS – Impôt sur les Bénéfices des Sociétés

L’IBS concerne toutes les sociétés (SARL, EURL, SPA…). Il est calculé sur le bénéfice net imposable de l’exercice, après déduction des charges admises fiscalement.

Les taux en vigueur :

- 19 % pour les activités de production de biens

- 23 % pour les activités de bâtiment, travaux publics et hydraulique

- 26 % pour les activités de commerce et de services

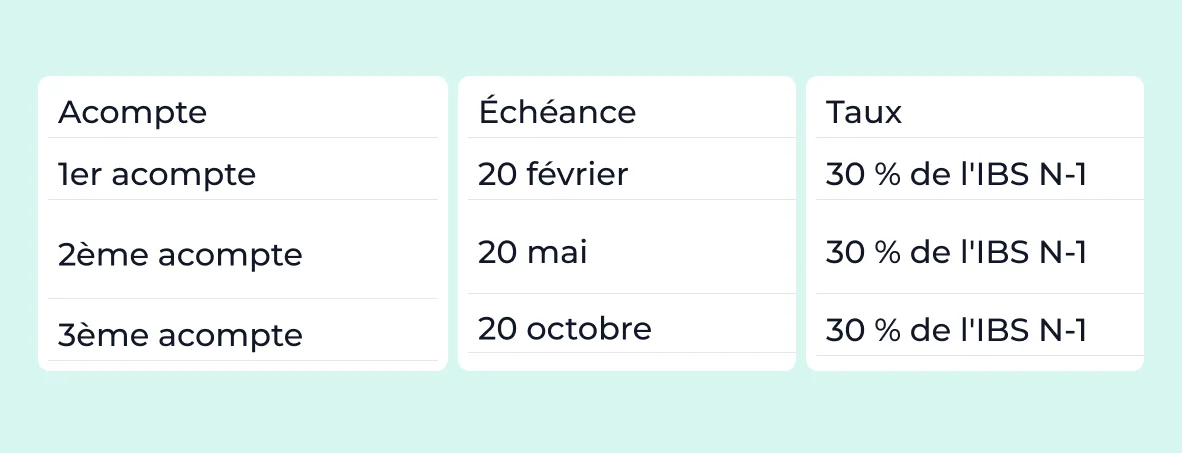

L’IBS est déclaré annuellement via la déclaration de résultats, mais fait l’objet d’acomptes provisionnels à verser en cours d’exercice (en février, mai et octobre), calculés sur la base de l’impôt de l’exercice précédent.

1.2.2. IRG – Impôt sur le Revenu Global

L’IRG concerne les entreprises individuelles soumises au régime réel (les personnes physiques exerçant une activité commerciale, artisanale ou libérale). Il est calculé sur le bénéfice net de l’activité, selon un barème progressif.

L’IRG est également applicable aux salaires versés aux employés : l’employeur est tenu de retenir l’IRG à la source et de le reverser à l’administration fiscale via la déclaration mensuelle G50.

1.2.3. La TVA – Taxe sur la Valeur Ajoutée

La TVA est un impôt indirect que vous collectez auprès de vos clients sur vos ventes, et que vous déduisez sur vos achats professionnels. Seul le solde (TVA collectée – TVA déductible) est reversé à l’État.

Les taux applicables :

- 19 % : taux normal, applicable à la majorité des biens et services

- 9 % : taux réduit, pour certains produits de première nécessité et activités spécifiques

- 0 % : pour les exportations

La TVA est déclarée et payée chaque mois via la déclaration G50. Une bonne gestion de la TVA (suivi des factures d’achats, conservation des justificatifs) est essentielle pour optimiser les déductions.

1.2.4. La TAP – Taxe sur l’Activité Professionnelle

La TAP est une taxe locale calculée sur le chiffre d’affaires hors taxes de l’entreprise, quel que soit le résultat (bénéfice ou perte).

Les taux :

- 2 % pour les activités de production et de vente en gros

- 3 % pour les autres activités (commerce de détail, services, etc.)

Elle est déclarée mensuellement via la G50 et fait partie des charges déductibles pour le calcul de l’IBS.

💡 Bon à savoir : Contrairement à l’IBS qui ne s’applique qu’en cas de bénéfice, la TAP est due dès que vous réalisez un chiffre d’affaires, même si votre exercice est déficitaire.

1.3. Obligations comptables du régime réel:

Le régime réel implique une comptabilité complète et régulière, conforme au Système Comptable Financier Algérien (SCF) :

- Livre journal

- Grand livre

- Bilan

- Compte de résultat

1.4. Obligations fiscales et déclaratives:

Le régime réel implique un calendrier déclaratif précis, à respecter scrupuleusement pour éviter les pénalités.

1.4.1. Déclarations mensuelles : la G50

La déclaration G50 est la déclaration fiscale mensuelle par excellence pour les entreprises soumises au régime réel. Elle doit être déposée avant le 20 du mois suivant et inclut notamment :

- La TVA collectée et déductible

- La TAP sur le chiffre d’affaires

- L’IRG retenu à la source sur les salaires et honoraires versés

- Les acomptes IBS le cas échéant

- Les droits de timbre

Même si vous n’avez aucune opération à déclarer, vous devez déposer une G50 avec la mention “Néant”. L’absence de dépôt expose à des pénalités.

👉 Pour tout comprendre sur la G50 : Comprendre la G50 en 2026 : guide complet

1.4.2. Déclaration annuelle : la liasse fiscale

À la clôture de chaque exercice comptable, l’entreprise doit déposer une liasse fiscale complète auprès de l’administration fiscale. Ce dépôt comprend :

- La déclaration de résultats (bénéfice ou déficit de l’exercice)

- Le bilan et le compte de résultat certifiés

- Les tableaux annexes prévus par la réglementation

- Le relevé des acomptes versés dans l’année

Délai de dépôt : La liasse fiscale doit être déposée avant le 30 avril de l’année suivant la clôture de l’exercice (pour les exercices clôturés au 31 décembre).

1.4.3. Les acomptes provisionnels IBS

Les sociétés soumises à l’IBS ne paient pas leur impôt en une seule fois. Elles versent des acomptes provisionnels en cours d’année, calculés sur la base du résultat de l’exercice précédent :

Le solde éventuel est payé lors du dépôt de la déclaration annuelle.

2. Avantages et inconvénients du régime réel:

Avantages :

- Imposition basée sur le réel

- Déduction des charges

- Optimisation fiscale

Inconvénients :

- Complexité administrative

- Coût de gestion

3. Conseils pratiques pour bien gérer son régime réel:

Anticipez vos déclarations et vos paiements:

Ne laissez pas les échéances fiscales vous surprendre. Établissez un calendrier fiscal annuel avec toutes les dates clés (G50 mensuelles, acomptes IBS, dépôt de la liasse…) et provisionnez les montants à régler. Les pénalités de retard s’accumulent vite et pèsent sur la trésorerie.

Organisez et classez vos justificatifs dès le départ

Chaque dépense déductible doit être justifiée par une facture en bonne et due forme : numéro de facture, NIF du fournisseur, désignation précise, montant HT, TVA et TTC. Mettez en place un système de classement rigoureux dès le premier jour – par mois, par type de charge ou par fournisseur. En cas de contrôle fiscal, vous devez être en mesure de produire tous vos justificatifs des 10 dernières années.

Faites-vous accompagner par un professionnel

Le régime réel ne s’improvise pas. Faire appel à un comptable agréé ou un expert-comptable n’est pas une dépense superflue : c’est un investissement qui vous protège des erreurs, vous fait gagner du temps et peut vous permettre d’optimiser légalement votre charge fiscale. Le coût de l’accompagnement est d’ailleurs lui-même déductible fiscalement.

Utilisez des outils adaptés pour votre facturation

Une gestion rigoureuse commence par une facturation irréprochable. Chaque facture que vous émettez doit comporter les mentions légales obligatoires en Algérie, être correctement numérotée et archivée. Des erreurs dans la facturation peuvent invalider vos droits à déduction de TVA ou provoquer des redressements.

💡 Costy vous aide à gérer votre facturation en conformité avec la réglementation algérienne. Créez vos factures, devis, bons de commande et bons de livraison en quelques clics, et gardez tous vos documents commerciaux organisés et accessibles.

Effectuez des arrêtés comptables intermédiaires

Ne vous contentez pas d’un bilan annuel. Effectuez des arrêtés trimestriels ou semestriels pour suivre l’évolution de votre résultat, anticiper le montant de vos acomptes IBS et détecter d’éventuelles anomalies avant la clôture.

4. Conclusion & ressources utiles

Le régime réel en Algérie est bien plus qu’une simple obligation fiscale : c’est un cadre de gestion professionnelle qui accompagne les entreprises dans leur développement. Il exige de la rigueur, une bonne organisation et un suivi comptable sérieux — mais en contrepartie, il offre une fiscalité équitable basée sur la réalité économique de votre activité.

Si vous êtes ou devenez concerné par le régime réel, la clé du succès réside dans trois piliers : un comptable de confiance, des outils de gestion efficaces, et une bonne organisation documentaire.

Pour aller plus loin, consultez nos autres guides :

- IFU ou régime réel en Algérie : quel régime fiscal choisir pour son entreprise ?

- Le régime IFU en Algérie : conditions, taux et plafond expliqués

- Comprendre la G50 en 2026 : guide complet

💡 Gérez votre facturation sereinement avec Costy. Factures, devis, proformas, bons de livraison — tous vos documents commerciaux en un seul endroit, conformes à la réglementation algérienne.

Ebook gratuit: Guide complet de création d’entreprise en Algérie en 2025

Téléchargez le Ebook gratuit de création d’entreprise en 2025 en Algérie pour avoir accès au moment que vous voulez

Téléchargez le Ebook de Facturation en Algérie en 2025 gratuitement

En remplissant ce champ, j’accepte le traitement de mes données selon la politique de confidentialité de costy